Publications /

Il ne sert à rien de résister : l’heure est venue de repenser les économies urbaines dans le contexte post-pandémie

Il ne sert à rien de résister : l’heure est venue de repenser les économies urbaines dans le contexte post-pandémie

Les plus grands centres‑villes du pays continuent de vivre une incertitude considérable.

Marwa Abdou

Les plus grands centres‑villes du pays continuent de vivre une incertitude considérable.

Remarques sur les données : Les 10 premières villes prises en compte sont Calgary, Edmonton, Hamilton, Kitchener, Montréal, Ottawa‑Gatineau, Québec, Toronto, Vancouver et Winnipeg.

Les politiques établies en milieu de travail ont de l’importance.

Elles servent d’indicateur premier lorsqu’il s’agit d’évaluer la santé et le dynamisme des centres‑villes à l’échelle du pays, et ce, parce que la mesure dans laquelle les gens se rendent dans les centres‑villes, y travaillent et s’y déplacent, au sein des régions métropolitaines de recensement (RMR) du Canada a des répercussions profondes sur les marchés des locaux à bureaux, les entreprises urbaines, la durabilité des systèmes de transport en commun et la santé d’ensemble de l’économie canadienne.

Plus tôt cette année, le Laboratoire de données sur les entreprises (LDE) a publié deux rapports, soit l’un sur la (nouvelle) mobilité professionnelle au Canada, et l’autre, sur certains des principaux facteurs qui s’y rattachent. Alors maintenant, grâce aux nouvelles données d’Environics Analytics figurant dans notre tableau de bord de données sur la mobilité professionnelle, nous pouvons analyser les dures réalités qui s’imposent dans certaines villes ainsi que leurs centres‑villes.

Pour le dire brièvement, la mobilité professionnelle reprend de l’ampleur, revenant presque, dans certaines villes, à ce qu’elle était avant la pandémie. Néanmoins, vu notre nouvelle réalité post-pandémie, les décideurs politiques à tous les échelons du gouvernement de même que les propriétaires d’entreprise, les employeurs, les exploitants de service de transport en commun et les autres intervenants dans les villes canadiennes devront élaborer leurs plans d’avenir en prenant compte de la nouvelle normalité.

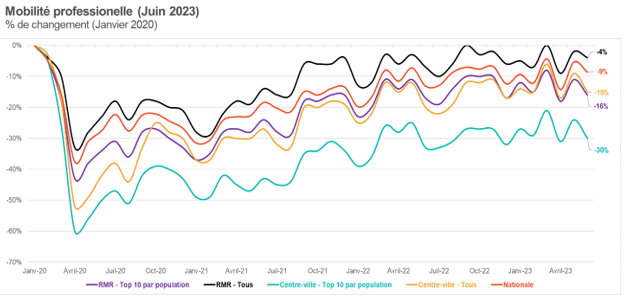

Très récemment, la mobilité professionnelle a brièvement rebondi pour atteindre son niveau le plus élevé depuis l’été dernier, demeurant tout de même, dans l’ensemble, inférieure de 9 % aux niveaux observés avant la pandémie. On constate des améliorations significatives dans les RMR : la moyenne est inférieure de 5 % dans les plus grandes villes et de 13 % dans les centres‑villes. Le changement le plus important s’est produit dans les dix RMR les plus importantes au Canada en termes de population (-16 %); en moyenne, dans les centres‑villes de ces régions, la mobilité professionnelle est de 30 % inférieure aux niveaux enregistrés avant la pandémie.

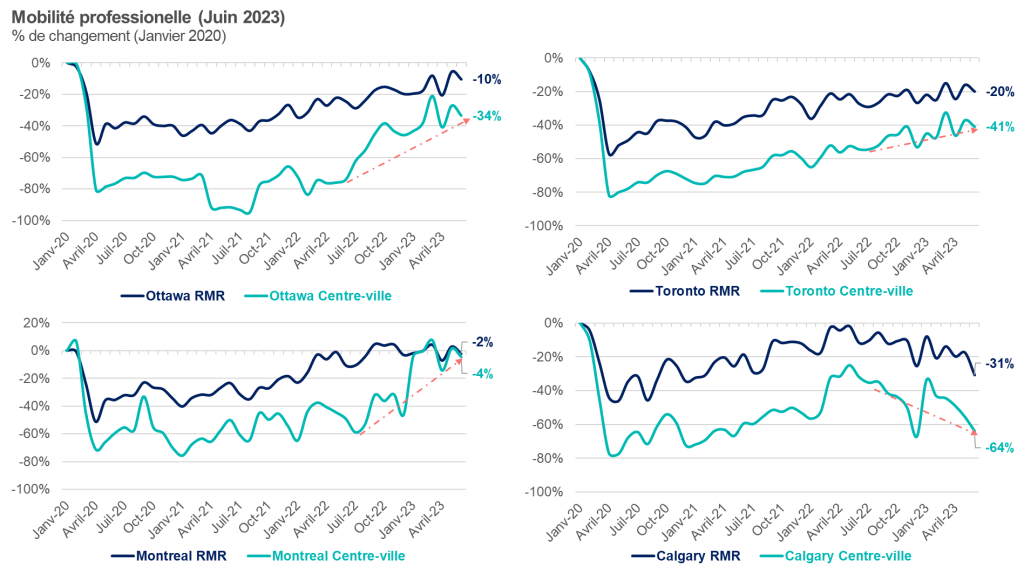

Prenons l’exemple d’Ottawa‑Gatineau : s’il est difficile de nier l’amélioration constante enregistrée au cours de la dernière année, la mobilité professionnelle demeure inférieure de 10 % et de 34 % environ, dans la RMR et au centre‑ville, respectivement, par rapport aux niveaux observés avant la pandémie. Nous savons que l’administration publique représente près d’un quart de la main‑d’œuvre de la ville. Néanmoins, même si, depuis la fin du mois de mars, les fonctionnaires fédéraux sont tenus de retourner au bureau deux à trois jours par semaine, cela laisse, quant au nombre de personnes qui se rendent au centre‑ville, un vide qui n’a pas encore été comblé – même lorsque l’on tient compte de la grève de l’Alliance de la Fonction publique du Canada en avril – et qui a un impact considérable sur l’économie de la ville.

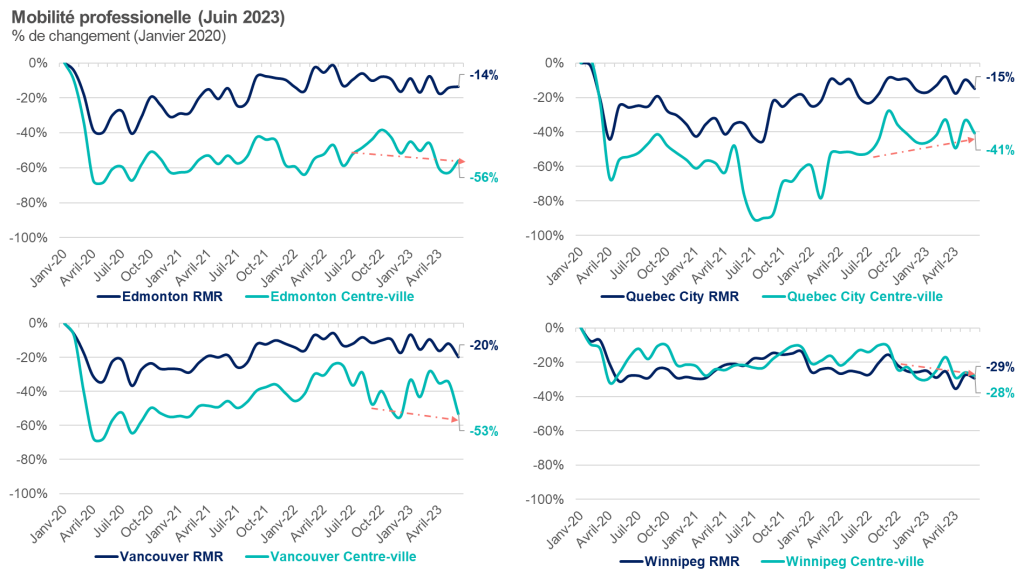

Toronto est une autre grande ville qu’il vaut la peine de surveiller : l’on y observe une tendance générale vers l’augmentation de la mobilité professionnelle, bien que plus lente que dans la capitale nationale. Toutefois, la mobilité y demeure inférieure de 20 % et de 41 %, dans la RMR et au centre‑ville, respectivement, par rapport aux niveaux enregistrés avant la pandémie. La tendance générale qui se maintient vers des déplacements accrus en direction des centres‑villes est un phénomène dont les décideurs politiques peuvent se réjouir – en particulier dans les endroits qui sont presque « revenus à la normale », comme Montréal (-4 %).Pourtant, dans l’ensemble, nous constatons que les chiffres fluctuent en deçà des niveaux vus avant la pandémie.Il est intéressant de noter que les centres‑villes de plusieurs grandes villes affichent des tendances stagnantes ou à la baisse quant à la mobilité professionnelle par rapport à l’été dernier, comme ceux des villes de l’ouest du Canada : Calgary (-64 %), Edmonton (-56 %), Vancouver (-53 %) et Winnipeg (-28 %).

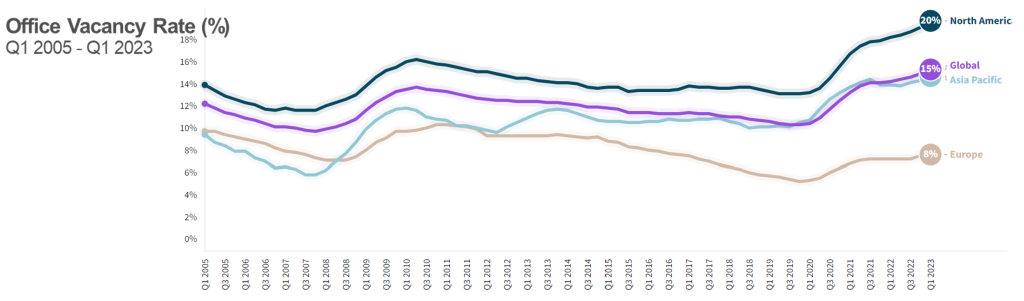

Le taux d’inoccupation des bureaux au Canada a atteint son plus haut niveau en trois décennies. Si l’on ajoute à cela la tendance lente qui se maintient quant à la mobilité professionnelle dans les centres‑villes, cela soulève des questions de plus vaste portée.

CBRE Canada – Commercial Real Estate Services a récemment publié son dernier rapport trimestriel, CBRE – Canada Office Figures Q2 2023 (chiffres sur les bureaux au Canada, deuxième trimestre de 2023) (en anglais seulement), dans lequel il montre que le taux d’inoccupation des bureaux à l’échelle nationale a augmenté pour s’établir à un peu plus de 18 % (par rapport à 17,8 % au premier trimestre de 2023). Il s’agit du taux le plus élevé depuis 1994. Pire encore, les données recueillies par la société mondiale de services immobiliers Jones Lang LaSalle au premier trimestre de 2023 dans le cadre de ses projets sur 58 marchés montrent que l’Amérique du Nord se situe derrière l’Europe et l’Asie en ce qui concerne la fréquentation des bureaux et que les niveaux d’inoccupation des bureaux y sont donc bien supérieurs aux tendances mondiales à cet égard.

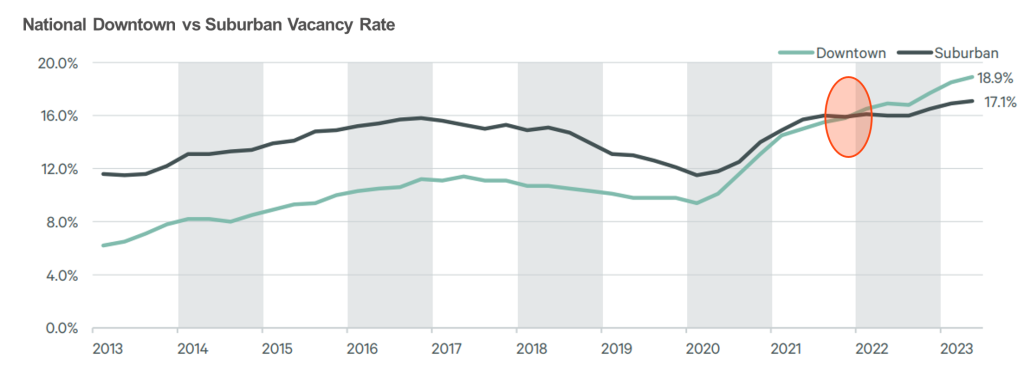

La tendance au « rajustement de l’effectif » au Canada ne montre aucun signe de ralentissement. Comme on peut le voir dans le rapport de CBRE, l’écart entre le nombre de bureaux vacants dans les centres‑villes et le nombre de bureaux vacants dans les banlieues continue de se creuser. Ce qui est unique aujourd’hui, c’est que le nombre de bureaux vacants dans les centres‑villes a dépassé celui des banlieues. D’ailleurs, selon des données de plus vaste portée de CBRE, cette situation s’annonce depuis 2021. À Toronto, le plus grand marché de bureaux du Canada, le taux d’inoccupation des bureaux au centre‑ville a atteint son niveau le plus élevé depuis 1995, soit environ 15 %. Ottawa et Montréal ont également suivi la tendance, enregistrant les plus hauts niveaux de leur histoire, à savoir 14 % et 17 % environ, respectivement. Cependant, aucune situation à cet égard n’est comparable à celle de Calgary, la grande ville la plus durement touchée, où le taux d’inoccupation des bureaux est d’environ 32 %.

Source : Jones Lang Lasalle, mai 2023 (en anglais seulement)

65 marchés aux États‑Unis et au Canada; 23 marchés en Europe; 25 marchés en Asie‑Pacifique

Dans son ensemble, le marché national des bureaux continue de faire face à l’affaiblissement du secteur technologique, ce qui amène des questions quant à l’impact à long terme sur les marchés résidentiels composés d’immeubles de grande hauteur. Cependant, l’évolution des schémas de mobilité professionnelle a aussi des répercussions sur les entreprises et les salariés canadiens, car une baisse de la circulation à pied a une incidence sur les entreprises. En outre, puisqu’il est question d’une récession possible et des taux d’intérêt en hausse, en plus de l’inflation qui touche les coûts de construction ainsi que les dépenses en capital, la situation de l’activité dans les bureaux pourrait devenir encore plus difficile. L’impact cumulatif de ces facteurs macroéconomiques se fera sentir sur toute l’économie canadienne si nos plus grandes villes continuent de voir peu de gains quant à la mobilité professionnelle.

Toute personne qui vit ou travaille dans une ville canadienne, ou qui y exploite une entreprise – ce qui représente la plupart des Canadiens –, doit prendre conscience de la situation. Lorsque l’on parle de mobilité professionnelle, la nouvelle normalité ne concerne pas que notre retour au travail – il est aussi question de la santé des villes canadiennes et de l’avenir des économies urbaines.

Source : CBRE – Canada Office Figures Q2 2023 (chiffres sur les bureaux au Canada, deuxième trimestre de 2023) (en anglais seulement)

Other publications

10 Takeaways from BDL Consultations

Le dernier kilomètre de la démocratisation des données économiques